¿QUÉ ES EL FRAUDE?

El fraude puede abarcar cualquier delito para obtener beneficios o ganancias utilizando el engaño como su principal modo de operación.

El fraude se define por el Black´s Law Dictionary como:

“Una declaración falsa a sabiendas de la verdad o la ocultación de un hecho material para inducir a otro a actuar a en su detrimento”. En consecuencia, el fraude incluye acto intencional o deliberado de privar a otro de una propiedad o dinero por la astucia, el engaño, u otros actos desleales.

Tipos de Fraudes

El fraude siempre compromete seriamente la continuidad de un negocio, ocasiona tanto estrés al interior como al exterior de su entorno, afecta su ámbito económico y su reputación, disminuye la productividad y la eficiencia de sus operaciones, corrompe la estructura laboral y a sus integrantes, el fraude se da, ya sea internamente por empleados, directivos, funcionarios o propietarios de la empresa, o externamente por los clientes, proveedores y otras partes. También es posible defraudar a las personas no solo a las empresas.

¿Qué es el fraude interno o ocupacional?

El fraude interno, también llamado fraude laboral o ocupacional, se puede definir según la Asociación de Examinadores de Fraude Certificados (ACFE) como: «El uso de la ocupación o empleo de uno para el enriquecimiento personal a través del mal uso deliberado o mala aplicación de los recursos o activos de la organización». En pocas palabras, este tipo de fraude se produce cuando un empleado, gerente, o ejecutivo comete fraude en contra de su empleador. Aunque los autores de fraude están adoptando cada vez más la tecnología y nuevos enfoques para conciliar y ocultar las tramas de fraude en el trabajo, las metodologías utilizadas en este tipo de fraudes generalmente se dividen en categorías claras, probadas a lo largo del tiempo.

¿Qué es el fraude externo?

El fraude externo contra una compañía cubre una amplia gama de esquemas como pueden ser vendedores deshonestos que participan en esquemas de manipulación de licitaciones; facturación a la empresa por bienes o servicios no prestados, venta de facturas por bienes o servicios no otorgados, solicitudes de sobornos a los empleados o a proveedores y clientes.

Por su parte los clientes deshonestos pueden presentar cheques sin fondos o información de una cuenta falsificada para el pago, o podrían tratar de devolver los productos robados o rebajados para un reembolso. Además, las organizaciones también se enfrentan a amenazas de violaciones a la seguridad y robos de propiedad intelectual cometidos por terceros desconocidos.

Otros ejemplos de fraudes cometidos por terceros externos incluyen la piratería, el robo de información confidencial, el fraude fiscal, quiebra fraudulenta, fraude a seguros, fraude de atención médica, y el fraude de préstamo, fraude de robo de identidad para depósito de servicios o comisiones en cuentas no registradas en la empresa y desconocidos para los dueños.

¿Qué es el fraude contra personas?

Los defraudadores también han ideado planes para robarle a las personas; como el robo de identidad, los esquemas de Ponzi, esquemas de phishing, y los fraudes con los pagos por adelantado, estas son sólo algunas de las formas criminales que se están dando para robar el dinero de las víctimas inocentes.

¿Cómo nos afecta el Fraude?

EL fraude afecta seriamente a las empresas y a sus accionistas, socios y clientes, la mayor parte de los empresarios pierden fortunas, según el ACFE el tipo de fraude más común es la apropiación de activos de la empresa (90% de los casos), mientras que el fraude basado en el falseamiento de informes financieros sólo es el 5% del total. Sin embargo, las mayores pérdidas se registran debido a estos últimos. Esto se debe a que estos fraudes, que tipicamente implican una manipulación de los registros de las operaciones de la empresa para falsear su situación financiera con el objetivo de obtener ventajas económicas de ello (aumentando la cotización de las acciones u obteniendo créditos importantes) involucran grandes sumas. Estos fraudes afectan principalmente a los accionistas y en muchos casos cuando estallan producen cuantiosas pérdidas, afectan la imagen de la empresa y pueden llegar a amenazar la continuidad de las actividades al afectar su financiamiento.

Es muy común que los empleados con altos niveles jerárquicos y en su mayoría se han ganado la confianza de los socios o empresarios estén involucrados, por ello es muy difícil atraparlos, incluso detectar los abusos a tiempo, esto ocasiona una fuerte disrupción de las operaciones financieras de la empresa, cuando se realiza las investigaciones por un experto investigador contable, financiero (investigador forense), se llegan probar desvíos millonarios en la organización, malversaciones económicas no dimensionadas hasta tener el resultado de la auditoria e investigación.

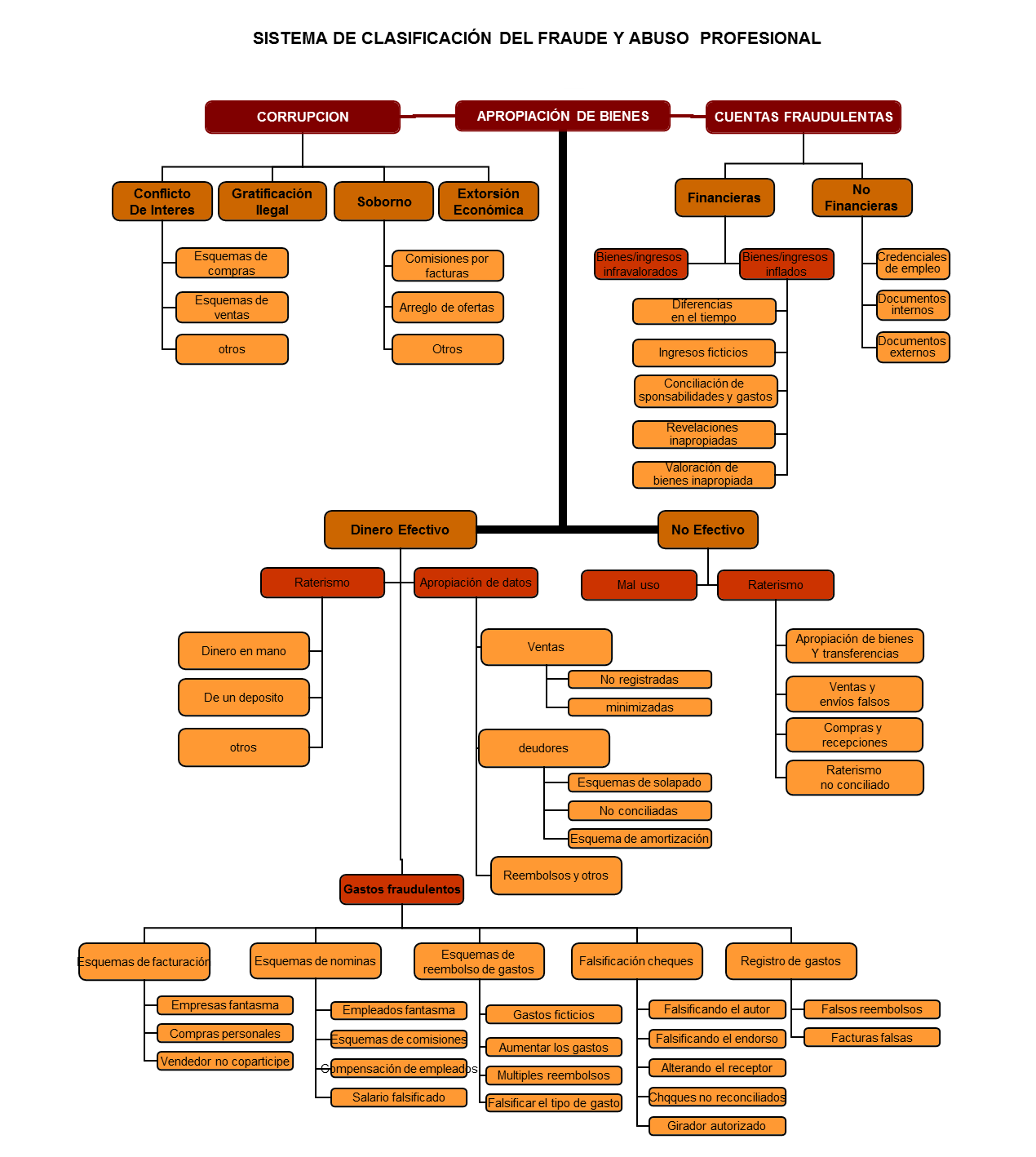

En el siguiente árbol del fraude publicado por la ACFE, se describen los esquemas fraude y abuso personal:

¿Como puedo prevenirme del fraude en mi organización?

Lo primero es establecer medidas de contención o disuasión claras y firmes; estas van desde los códigos de conducta, códigos de ética e integridad, políticas procedimientos antifraude, antisoborno y anticorrupción, la ISO 37001 es una norma de adopción voluntaria y ayudara mucho a prevenir el fraude en su organización, los sistemas de Gestión de Riesgos de Negocios como es el ERM COSO, fortalecen la gestión corporativa ayudando al logro de sus objetivos empresariales y gestionando los riesgos eficazmente.

La auditorias al control interno por auditores con experiencia en tratamiento y detección de fraude le dará la certeza del actuar de toda la estructura de su organización, además de contar con los estados financieros auditados por un externo.

Se recomienda implementar programas de integridad y disuasión de fraudes efectivos como prevención, esto manda un claro mensaje a toda la organización.

¿Qué hacer si sospecho que mi organización o empresa es víctima de fraude?

Si tiene indicios o sospechas de que ha sido víctima de fraude, en mi experiencia como investigador forense le doy la mala noticia de que es muy probable que sus sospechas tengan fundamento, el problema es saber con certeza quién o quienes lo están cometiendo si la alta dirección o gerencia está involucrada tratará de disuadir o dirigir la atención a otras personas y en su mayoría son a las personas que no estén de acuerdo con lo que están sucediendo, el defraudador utilizará su posición y cualquier artimaña para evadir su responsabilidad (en la mayoría de los casos ya tienen experiencia en estas prácticas maliciosas) es por ello, por lo que se recomienda guardar la calma, no tomar ninguna acción premeditada y contratar los servicios de un experto, para que realice la revisión y proceda a integrar una investigación forense profesional.

La investigación forense deberá realizar el mapa de calor y ubicar las áreas de alto riesgo (apetitosas al fraude), realizar un recorrido por todos los procesos y verificara los puntos de control, además identificara las conductas inapropiadas, el cómo se está realizando el fraude, el cuando se realiza y quienes lo realizan, lograra establecer las conexiones internas y externas, la ruta del dinero y todos activos sustraídos ilegalmente, deberá obtener pruebas claras de forma legal para iniciar la etapa confrontación mediada por un experto en los temas que acontecen, en una segunda etapa se podrá estructurar un peritaje financiero y contable para iniciar los procesos legales de separación de los puestos sin riesgos de demandas laborales futuras y los procesos legales para la recuperación de los activos que afectaron a la empresa, incluyendo las perdidas por daño a la reputación y afectación a la continuidad del negocio.

Como resultado de estos trabajos deberá obtener recomendación de medidas de contención y prevención para que no se repita este tipo de incidentes, importante decir que la auditora preventiva se debe realizar por lo menos una vez al año y establecer señales de alerta (banderas rojas) para la detección oportuna de incidentes de fraude.

Por último es muy recomendable que desde los procesos de contratación sobre todo en los puestos apetitosas al fraude, se realicen entrevistas enfocadas a detectar conductas propensas a la defraudación, se debe cuestionar la moral y la integridad de los entrevistados, (por ejemplo una persona que no ve mal un fraude menor es un candidato potencial a cometer fraudes mas grandes), entre otras señales de alerta, también se debe investigar con objetividad sus antecedentes, el resultado de sus trabajos o negocios del pasado, se debe verificar las recomendaciones, mas aya de las personas que el candidato pone como referencia, se debe confrontar con otras personas con las que el candidato haya tenido relaciones de negocios, ejemplo el director general de la organización, algún socio,a lgún cliente, algún proveedor, con la persona que ocupo su puesto en trabajos pasados, estas utimas personas dan infomrcion muy ojetiva por son los que tuvieron que lidiar con la reconstruccion o seguimeinto de su gestion; es importante preguntar si el entrevistado autoriza esta práctica y desde el tono de su respuesta y las justificaciones o argumentos, sabrás si es una persona confiable o no, es muy importante nunca dar por sentado nada, si el candidato dice «si adelante, te autorizo«, debes seguir en la mediad de lo posible el protocolo recomendado en este articulo.

No te conviertas en una estadística más del fraude, y si tienes dudas deberás despejarlas con respuestas claras y objetivas, prevenirse del fraude es posible, investigarlo, recuperar tu patrimonio y sancionarlo es lo correcto.

Alfonso H. Ruelas Ramos

Contador Público, Auditor, Perito Contable y Financiero e investigador forense.<

Socio Director del Unidad de Gestión de Riesgos en Tutor Negotia

www.tutornegotia.com

aruelas@tutornegotia.com