Holla, te doy la bienvenida a mi blog personal, Alfonso Ruelas te saluda con afecto, se cordial y respetuoso en tus comentarios

Estándares internacionales de la consulta y el consentimiento de los pueblos indígenas

La consulta publica da seguridad a tus inversiones A la luz de los estándares internacionales en materia de derechos humanos, la consulta indígena, a…

Estándares internacionales de la consulta y el consentimiento de los pueblos indígenas

Compliance corporativo, como pieza angular en la gestión efectiva para la conducción empresarial que ayudara a enfrentar la crisis global 2020-2021

“La deficiencia de una gestión regulatoria, normativa de vigilancia, control y seguimiento, es el primer indicador de una administración deficiente y en caso de perdidas o quiebra el primer indicador de responsabilidad por parte de la dirección y/ o gobierno corporativo”.

¿Qué es el Corporate Compliance?

Según la World Complince Association el Corporate Compliance es un conjunto de procedimientos y buenas prácticas adoptados por las organizaciones para identificar y clasificar los riesgos operativos y legales a los que se enfrentan y establecer mecanismos internos de prevención, gestión, control y reacción frente a los mismos.

El Compliance en muchos casos, y a tener de la evolución del marco legal a nivel mundial y la clara tendencia en este sentido, ha dejado de ser una opción voluntaria para muchas organizaciones y ha pasado a ser un requisito a integrar dentro de su estrategia y estructuras internas a fin de dar cumplimientos a los preceptos legales o bien poder protegerse ante situaciones de riesgo que pondrían en serios problemas la estabilidad y continuidad de la actividad empresarial y de la organización.

SI bien el concepto del COMPLIANCE no es algo nuevo, la rápida y reciente evolución de la legislación internacional, combinada con el endurecimiento de las sanciones así como la relevancia que la propia legislación otorga hacia la toma de acciones preventivas de cumplimiento por parte de las organizaciones, ha hecho que el COMPLIANCE sea en la actualidad uno de las cuestiones más novedosas e incipientes a incorporar en las estrategias de gestión y visión de cualquier organización.

En una de sus publicaciones Carlos Requena abogado penalista comenta que: «El compliance corporativo es uno de los eventos más importantes de nuestra época.» Comprende un modelo de gestión de cumplimiento que abarca no sólo los riesgos de responsabilidad civil, mercantil, fiscal o penal, sino también otras normativas internas como estatutos, políticas, código de ética y compromisos contractuales, entre otros.

El proceso engloba un conjunto de procedimientos y buenas prácticas, adoptado por las organizaciones para identificar y clasificar los riesgos legales y operativos por incumplimientos del marco regulativo al que están obligadas. Estos procedimientos se orientan a establecer mecanismos internos de prevención, gestión y control para garantizar el cumplimiento normativo de las entidades.

En mi experiencia el Compliance Corporativo, se hace necesario y obligatorio en estos momentos de crisis, que si bien es cierto, la crisis económica global del 2020 estaba prevista por diferentes organismos y observatorios internacionales, es verdad que no contábamos con el catastrófico catalizador de la caída de las divisas y la repentina des-aceleración económica ocasionada por el Virus COVIT-19 que en consecuencia la economía global sufrirá ajustes importantes, se prevé una lapso de al menos 14 meses para la recuperación económica, en México se ve mayormente afectada por la caída del precio del petróleo; aún nos queda por transitar lo que resta del 2020 y 2021, período en que las organizaciones forzosamente van a requerir una rigurosa gestión de riesgos que van desde las obligaciones legales, fiscales, laborales y financieras asistidas por un efectivo compliance corporativo.

Aquellas empresas que cuenten con un buen sistema de gobierno corporativo podrán disminuir su exposición al riesgo, ya que dentro de las mejores prácticas destacan las recomendaciones de promover y verificar el cumplimiento de las disposiciones contenidas en el marco regulativo al que está sujeta la sociedad. Además, el consejo de administración contribuirá al establecimiento de mecanismos para la identificación, gestión, control y revelación de los riesgos a los que pueda estar expuesta la sociedad e implícito esta la adecuada estructura de su información financiera, la revelación adecuada en base Normas de Información Financiera y de todos aquellos eventos que impactan la economía de la entidad, esto coadyuvara a prever cualquier acción penal y/o responsabilidades administrativas ante inconformidades de los usuarios interesados de la información. (acreedores, inversionistas, socios, empleados, autoridades, y terceros interesados).

La revelación de los riesgos y su adecuado tratamiento ayudaran a responder legalmente, financiera, laboral, fiscal entre otros y a no caer en delitos relacionados con la administración fraudulenta, quiebra o pérdidas importantes sin contar con la revelación y tratamiento adecuado, para fusiones, financiamientos, liquidaciones, reestructura de deuda etc.

La actuación del Gobierno Corporativo y las asambleas de accionistas pasaran a ser la piedra angular para éxito o fracaso del transitar de al menos 14 meses de las empresas mexicanas y en el mundo entero.

Por el Alfonso Ruelas Ramos, CEO en Tutor Negotia

Contador Público, Perito Financiero y Maestro en Dirección de Negocios

www.tutornegotia.com

Qué son los Fondos de Inversión y cómo funcionan

Según la Comisión Nacional Bancaria y de Valores (CNBV) Un fondo de inversión es una entidad que concentra el dinero de muchos inversionistas para invertir en una amplia gama de instrumentos financieros, como valores de deuda, acciones u otros títulos de capital y valores de deuda de empresas privadas o valores bancarios, dependiendo del objetivo de inversión del fondo y con la finalidad de ofrecer un rendimiento adecuado a sus inversionistas.

Como los fondos de inversión pueden invertir en muchos instrumentos con diferentes características, los riesgos de su inversión se diversifican, a diferencia de invertir en un solo instrumento o en un número reducido de instrumentos emitidos por una o varias empresas.

Público objetivo

Los fondos de inversión son la forma más accesible para que pequeños y medianos inversionistas puedan beneficiarse de la inversión en instrumentos financieros y de la asesoría de administradores expertos, para conformar una cartera de inversión.

Los fondos de inversión constituyen una opción adecuada para todos los inversionistas que desean diversificar sus inversiones, toda vez que, por la amplia gama de fondos de inversión que hay en el mercado, éstos pueden seleccionarse en función de sus necesidades de liquidez, expectativas de rendimiento, el nivel de tolerancia al riesgo y el tiempo que desea mantener invertido su dinero.

La CNBV enlista otras ventajas de los fondos de inversión para los inversionistas:

Diversificación. Se trata de invertir en más de un instrumento financiero, ya sea en acciones, deuda u otros instrumentos con la intención de obtener los rendimientos que ofrece cada uno con un menor nivel de riesgo.

Rentabilidad. El inversionista tiene la posibilidad de tener ganancias atractivas pese a invertir montos mínimos. Aunque es importante aclarar que los rendimientos están sujetos al comportamiento del mercado.

Transparencia. Cada transacción bursátil de la Bolsa Mexicana de Valores está abierta a cualquier público, aunado a ello, las operadoras de fondos están obligadas a informar sobre el c

Un fondo de inversión es simplemente la elección que hace una entidad de diferentes acciones o bonos. El fondo tiene uno o más administradores o personas que se dedican a escoger esos títulos que formarán el “fondo”. Hay fondos de “renta variable” (acciones), “renta fija” (bonos) y mixtos, aunque puede haber muchos otros tipos de fondos, por ejemplo: monedas, metales, futuros, etc. Las combinaciones son prácticamente infinitas

En México existen diversas fuentes de financiamiento de largo plazo y en moneda nacional para proyectos de infraestructura. Destaca la inversión pública realizada por el Gobierno Federal a través del Presupuesto de Egresos de la Federación (PEF), así como el Fondo Nacional de Infraestructura (FONADIN), la banca de desarrollo, la banca comercial y diversidad de vehículos financieros disponibles en el mercado bursátil. Así mismo, en los últimos años diversos Organismos Multilaterales de Desarrollo como el Banco Interamericano de Desarrollo (BID), la Corporación Financiera Internacional (IFC), el Fondo Multilateral de Inversiones (FOMIN), entre otros, han apoyado el desarrollo de infraestructura en México enfocados en proyectos sustentables, integradores y que beneficien a la sociedad en general.

Vehículos ee Inversión

México cuenta con un mercado de capitales profundo y bien desarrollado. En particular para infraestructura, el sector privado y los inversionistas institucionales pueden diversificar sus portafolios en vehículos de capital y deuda, que incluyen: Certificados Bursátiles (CEBURES), Fideicomisos de Inversión y Bienes Raíces (FIBRAS), Certificados de Capital de Desarrollo (CKDs) y Fondos de Capital Privado. Recientemente, se amplió el espectro de vehículos financieros para las diferentes etapas de los proyectos. En 2015, el Gobierno Federal lanzó los Certificados de Proyectos de Inversión (CERPI) y los Fideicomisos de Inversión en Energía e Infraestructura (FIBRA E).

En los últimos años, un gran número de proyectos de infraestructura han sido financiados a través de los diferentes vehículos de inversión que ofrece el sistema bursátil en México.

Dependiendo de las características particulares de estos vehículos, cada uno de ellos se enfoca a etapas particulares del ciclo de inversión de los proyectos de infraestructura. Tanto las FIBRAs como la FIBRA E se relacionan con activos en operación (brownfields), mientras que los CKDs y CERPIs se relacionan principalmente con proyectos nuevos (greenfields).

Fondos de capital de riesgo para infraestructura

La crisis financiera global del 2008 trajo como consecuencia una mayor regulación bancaria que afectó el protagonismo de los bancos como principal fuente de financiamiento de deuda para los proyectos de infraestructura del país.

Consecuentemente, el mercado de capitales se convirtió en una importante fuente alternativa de financiamiento para los proyectos de infraestructura en el corto y mediano plazo.

Adicionalmente y como resultado del desbalance entre la oferta y la demanda de capital, existe una combinación de riesgo-rendimiento muy atractiva y una oportunidad única para el inversionista.

El Fondo Nacional de Infraestructura (FONADIN) es el vehículo de coordinación del Gobierno de México para el desarrollo de infraestructura en los sectores de comunicaciones, transporte, agua, medio ambiente y turismo. Desde el 2009, el FONADIN ha participado activamente como inversionista en la creación de varios Fondos para impulsar la inversión en infraestructura que requiere el país y a su vez, como inversionista ancla para fortalecer el mercado de este tipo de instrumentos.

Las ventajas de la participación del Fondo Nacional de Infraestructura en este tipo de instrumentos son:

El efecto multiplicador de sus recursos.

Incrementa la cartera de Apoyos Recuperables para dar viabilidad en el largo plazo y disponer de recursos para continuar otorgando un mayor monto en Apoyos No Recuperables.

Permite a los promotores actuales liberar recursos para invertir en nuevos proyectos.

Promover la participación del público inversionista en el desarrollo de proyectos de infraestructura.

El Fondo Nacional de Infraestructura prevé en sus Reglas de Operación el poder participar, hasta en un 20%, como accionista en este tipo de Fondos.

Para que el FONADIN participe en los Fondos de capital de riesgo orientados a invertir en infraestructura es necesario que estos cumplan, entre otros, con los siguientes requisitos:

- Que tengan experiencia en evaluación, estructuración y financiamiento de proyectos de inversión.

- Que haya participación de otros inversionistas institucionales en el fondo.

- Que cuenten con un equipo calificado para administrar los activos de los fondos y que tengan reconocimiento probado en el mercado (solvencia moral).

- Que tengan experiencia en infraestructura y que inviertan en los mismos sectores que el FONADIN.

- Que inviertan únicamente en México.

- Que el tamaño mínimo sea de 2,000 millones de pesos.

- Que el Promotor del Fondo invierta al menos el 5% del capital comprometido del Fondo.

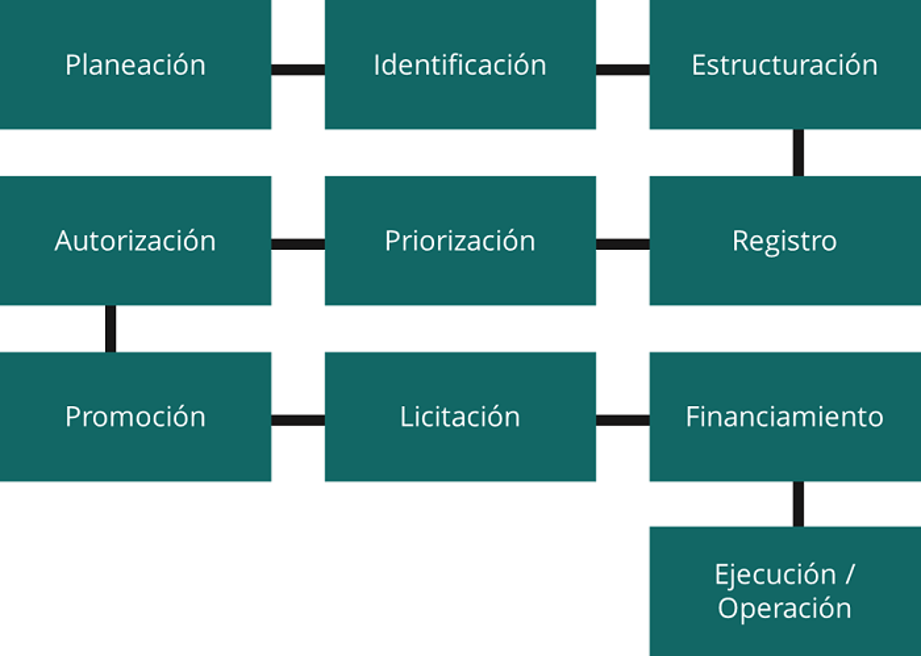

Ciclo de Inversión

Los profesionales de TN podemos ayudarte a estructurar tu proyecto de inversión, búsqueda de la mejor estrategia de financiamiento para continuar o hacer realidad tus proyectos en desarrollo.

Por Alfonso Ruelas,

CEO en Tutor Negotia

La auditoría basada en riesgos, la herramienta mas efectiva en la gestión directiva

La unidad de Auditorías y Riesgos (A&R) de la Firma Tutor Negotia TN, contempla la auditoría interna con actividad de gestión clave en el aseguramiento de los objetivos de negocio bajo un ambiente de control que está directamente relacionado al apetito al riesgo de los mismos, dicho sea de paso entre mas riesgo inherente muestre un objetivo o proceso más atención y recursos para la identificación de alternativas de solución o estrategias de mitigación desplegara la empresa y sus proceso de auditoria.

Como resultado de este proceso, el trabajo de los auditores se ha transformado de la auditoria tradicional que va la identificación y gestión del riesgo de fraude hasta la gestión de riesgos de objetivos de negocio y sus alternativas posibles ante contingencias identificadas, esto ha convertido la gestión de riesgos en retos y oportunidades clave para el éxito y seguridad en sus operaciones.

En la actualidad debemos transformar la auditoria en una herramienta de gestión con valor más allá de la identificación de desviaciones, sino en el perfeccionamiento de la gestión directiva-operativa hasta la integración de portafolios de proyectos identificando sus riesgos, oportunidades, respuestas oportunas al riesgo, y también, como una herramienta clave de comunicación información, control y reporte; entre más capacitado este el auditor en estas prácticas más valor agrega al proceso de auditoria.

Este proceso integra cuando menos los siguientes elementos:

Para elaborar el Plan basado en riesgos, el responsable de Auditoría Interna debe considerar los factores y antecedentes documentales, obtenidos de las entrevistas con los responsables de los diferentes procesos. Las actividades involucradas en la elaboración de este Plan deben llevarse a cabo conforme a la siguiente secuencia:

1. Identificar los objetivos estratégicos y de operación del negocio: Mediante las entrevistas y observaciones directas, el auditor interno debe obtener información documental sobre las metas que la organización se propone en puntos como el incremento de su participación en el mercado, reducción de costos, reconversión de una parte de su planta industrial y apertura de nuevas sucursales, así como sobre los procesos y sistemas que existen para lograrlo, manteniendo los diferentes niveles de operación del negocio.

2. Obtener el mapa de riesgos que afectan a cada objetivo: La administración de los riesgos implica que la organización cuente con una matriz actualizada que analice con base en su importancia los riesgos significativos que se enfrentan en cada uno de los procesos para lograr los objetivos planteados. El no contar con un mapa de riesgos implica en sí mismo un riesgo relevante. En dicho caso, el auditor interno debe elaborar el mapa de riesgos como base para su Plan, considerando la información obtenida de los responsables de cada proceso.

3. Identificar los procesos que incluyen los riesgos significativos: Una vez que el auditor cuenta con el mapa de riesgos, está en posibilidad de identificar y priorizar los procesos y controles que existen para prevenir y mitigar las amenazas sobre el logro de objetivos. La estructura y complejidad de los procesos, así como el nivel de importancia de los riesgos, varían de acuerdo con el giro, perfil y tamaño de la organización. Bajo esta consideración los procesos con riesgos significativos deben ser evaluados anualmente.

4. Determinar los recursos necesarios para evaluar los principales procesos: Identificados los procesos relevantes en relación con los riesgos, es necesario definir los recursos humanos, técnicos y presupuestales que el auditor interno requiere para llevar a cabo la evaluación del control interno.

5. Calendarizar la evaluación de los procesos de acuerdo con la operación del negocio: El Plan debe contemplar el tiempo de duración de cada auditoría y la oportunidad en que ésta se realizará, considerando el ciclo de negocio de la compañía o algunos otros factores tales como: actualización de procesos, automatización, incorporación o desarrollo de nuevos productos o negocios y ampliación de capacidad instalada.

6. Comentar el Plan con la Alta Dirección: Se deberá procurar presentar a la alta dirección los objetivos y alcance de las diversas auditorías que se incluyen en el Plan, para obtener retroalimentación sobre aspectos relevantes o estratégicos que pudieran ser incluidos en el desarrollo de las auditorías y, en su caso, sugerencias sobre auditorías que para la alta dirección pudieran ser relevantes o de alto impacto. Dichas proposiciones deben ponerse a consideración del Comité de Auditoría o el órgano de reporte, quien es el único facultado para modificar el Plan.

7. Obtener la aprobación del Comité de Auditoría o el órgano al que reporte el auditor: El auditor interno debe presentar al Comité el Plan de Auditoría, explicando la sustentabilidad de este, su enfoque basado en los riesgos estratégicos del negocio, la factibilidad de este y el valor que agrega a la organización. Será indispensable que se explique una adecuada alineación del presupuesto asignado al área de auditoría y la capacidad con que se cuenta para la ejecución de las auditorías.

Por Alfonso Ruelas

Estándares internacionales de la consulta y el consentimiento de los pueblos indígenas

La consulta publica da seguridad a tus inversiones

A la luz de los estándares internacionales en materia de derechos humanos, la consulta indígena, a diferencia de la consulta pública, cuenta con diversos elementos y pautas que la distinguen de otros procesos e instrumentos de participación ciudadana; de tal forma que los requisitos esenciales que deben estar presentes para un debido proceso de consulta indígena son, de forma enunciativa mas no limitativa, los siguientes:

-El imperio del principio de buena fe durante los procesos.

-La consulta debe ser sistemática y transparente, con el objeto de dotar de seguridad jurídica al proceso y sus resultados.

-El carácter previo de la consulta.

-El ejercicio libre de la consulta.

-Información basta y suficiente.

-El respeto de la cultura e identidad de los pueblos indígenas.

-El reconocimiento de que en los procesos de consulta los pueblos indígenas deben poder fijar sus propias condiciones y requisitos, exigir que el proyecto se ajuste a su concepción de desarrollo y que puedan plantear otras alternativas de desarrollo.

Respetar sus propias formas de generar consensos, sus formas de desarrollar sus argumentos y la importancia de los símbolos e imágenes a través de las cuáles reflejan sus posiciones.

Respetar los tiempos y ritmos que marcan sus propios procesos de toma de decisiones.

La obtención del consentimiento libre, previo e informado, de acuerdo con sus costumbres y tradiciones (en sus propias lenguas, de acuerdo con su tradición oral, en sus propios tiempos, etcétera). Como se puede observar, la consulta indígena no debe agotarse en un mero trámite formal, sino que debe concebirse como “un verdadero instrumento de participación”, la consulta no debe entenderse como un fin, sino como un medio para alcanzar un diálogo intercultural entre el Estado y los pueblos indígenas que permita garantizar el respeto, ejercicio y reconocimiento de sus derechos colectivos. La Declaración de las Naciones Unidas sobre los Derechos de los Pueblos Indígenas, adoptada con posterioridad al Convenio 169 (2007), también se refiere a los mecanismos de consulta y participación; y establece que el propósito de las consultas es alcanzar un consentimiento libre, previo e informado (Art 19)

La inclusión de este derecho en la Declaración adquiere una fuerza particular, al interactuar con el artículo 4° del mismo instrumento, que reconoce

que los pueblos indígenas, en ejercicio de su derecho de libre determinación, tienen derecho a la autonomía o al autogobierno en las cuestiones relacionadas con sus asuntos internos y locales. Este enunciado es reiterado en otros artículos de la Declaración, que consagran el derecho a conservar y reforzar sus propias instituciones políticas, jurídicas, económicas, sociales y culturales, manteniendo, a la vez, su derecho a participar plenamente, si lo desean, en la vida política, económica, social y cultural del Estado (Art. 5); a participar en la adopción de decisiones en las cuestiones que afecten a sus derechos (Art 18); y a determinar y elaborar prioridades y estrategias para el ejercicio de su derecho al desarrollo (Art. 23).

En este punto es importante remarcar que a diferencia del Convenio 169 de la OIT, que es un documento jurídicamente vinculante, la Declaración de Naciones Unidas sobre los Pueblos Indígenas (DNUPI) no obliga a los Estados ya que no es un tratado o convención internacional; sin embargo, su

importancia radica en el amplio consenso en que fue adoptada. En su artículo 42 indica que los estados “(…), promoverán el respeto y la plena aplicación de las disposiciones de la presente Declaración y velarán por la eficacia de la presente Declaración.” Su fuerza es sobre todo política y radica en el consenso de los países que la apoyaron, entre ellos México. Lo cual obliga a establecer medidas eficaces para su plena puesta en marcha. Se puede decir que la DNUPI es “la piedra angular de la protección internacional de los derechos de estos pueblos, en el actual estado de desarrollo del derecho internacional.” Obliga a los Estados miembros de la ONU a:

actuar de buena fe para lograr su efectiva implementación a nivel interno;

adoptar nuevas leyes o a modificar las ya existentes, de acuerdo con los lineamientos establecidos en la Declaración;

transformar las prácticas contrarias a lo dispuesto en la Declaración;

implementar políticas públicas y programas sociales encaminados al goce efectivo de los derechos humanos individuales y colectivos de los pueblos indígenas.

En palabras del Relator Especial de Naciones Unidas para los Pueblos Indígenas la aplicación de la Declaración “debe ser considerada un imperativo político, moral y, además, jurídico, sin reserva alguna.”

La Comisión y la Corte Interamericana de Derechos Humanos han conocido en los últimos 12 años una importante cantidad de casos que involucran litigios entre pueblos indígenas y los estados en cuyos territorios están asentados. Si bien los casos se refieren a una amplia variedad de situaciones relacionadas con violaciones de los derechos humanos fundamentales, varios de ellos han sido resueltos favorablemente a los demandantes indígenas en razón de que las medidas legales o administrativas objeto de reclamación no han sido debidamente consultadas.

Finalmente, existe ya un número significativo de sentencias de tribunales superiores de justicia de países del continente, que aportan elementos para la identificación de mecanismos que permiten vislumbrar vías para la aplicación de la legislación tanto nacional como internacional en el desarrollo de los elementos esenciales que facilitan la implementación de este derecho.

By Alfonso Ruelas

Aun tienes tiempo de regularizar el cumplimento en materia de Prevención de Lavado de Dinero de acuerdo con las disposiciones del SAT para regularizar el cumplimiento de obligaciones a contribuyentes que realizan actividades vulnerables

22/04/2019 05:11:02 PM Comunicado de prensa

Ciudad de México, 22 de abril de 2019 Publica el SAT disposiciones para regularizar el cumplimiento de obligaciones a contribuyentes que realizan actividades vulnerables

- de acuerdo con reglas de operación estas disposiciones entraron en vigor a los 45 días hábiles siguientes a su publicación, que es la ultima semana de junio de 2019 de acuerdo con lo siguiente

La Secretaría de Hacienda y Crédito Público, a través del Servicio de Administración Tributaria (SAT), informa que se publicaron en el Diario Oficial de la Federación las Disposiciones de carácter general que regulan los Programas de auto Regularización, para actividades vulnerables, que entrarán en vigor a los 45 días hábiles siguientes a su publicación. En estas disposiciones se establecen la forma, términos y procedimientos que deben observar para auto regularizarse, los contribuyentes que realicen actividades vulnerables y que no se encuentren al corriente en el cumplimiento de las obligaciones en materia de prevención e identificación de operaciones con recursos de procedencia ilícita en el periodo del 1 de julio de 2013 al 31 de diciembre de 2018. El SAT no impondrá sanciones por el periodo antes establecido, siempre y cuando se corrijan de todas las irregularidades o incumplimientos de las obligaciones al momento de haberse realizado la actividad vulnerable. Para obtener la autorización, se deberá presentar la solicitud a través del Sistema del Portal en Internet de Lavado de Dinero, dentro de los 30 días hábiles contados a partir de la vigencia de las disposiciones, en la cual manifiesten, bajo protesta de decir verdad, su voluntad de corregir y subsanar las irregularidades u omisiones. Una vez que la solicitud haya sido aceptada, se tienen seis meses para subsanar las irregularidades o incumplimientos. Después de esto, durante los siguientes 20 días hábiles se podrá solicitar al SAT, a través de un escrito, la condonación de las multas que hayan sido impuestas en ese periodo. No podrán afiliarse a este programa quienes no se encuentren dados de alta en el padrón de sujetos obligados. Tampoco podrán presentar la solicitud si los datos manifestados en el padrón de actividades vulnerables no están actualizados, si no están al corriente en el cumplimiento de sus obligaciones durante 2019 o si han cometido algún delito previsto por la Ley. La aplicación de este programa se fundamenta en el artículo Décimo Cuarto Transitorio de la Ley de Ingresos de la Federación y tiene como fin facilitar el cumplimiento de obligaciones de los contribuyentes que realizan actividades vulnerables y que el SAT obtenga información útil, precisa y eficaz, para el debido ejercicio de sus atribuciones

Aun estas a tiempo de regularizar tu situación en materia de PLD, comunícate para recibir asesoría y evitar costosas multas o cancelación de las licencias de operación de tu negocio

C.P Alfonso Ruelas Ramos

Profesional en materia de cumplimiento de PLD

ENTIDADES QUE FACTURAN O DEDUCEN OPERACIONES SIMULADAS, TENDRÁN DE 5 A 8 AÑOS DE PRISIÓN SIN DERECHO A SUSPENSIÓN AL SER CONSIDERADO COMO DELITO GRAVE

RESUMEN DEL DICTAMEN

DICTAMEN CORRESPONDIENTE AL PROYECTO DE DECRETO POR EL QUE SE REFORMAN, ADICIONAN Y DEROGAN DIVERSAS DISPOSICIONES DE LA LEY FEDERAL CONTRA LA DELINCUENCIA ORGANIZADA, DE LA LEY DE SEGURIDAD NACIONAL, DEL CÓDIGO NACIONAL DE PROCEDIMIENTOS PENALES Y DEL CÓDIGO FISCAL DE LA FEDERACIÓN

DICTAMEN

METODOLOGÍA

En el apartado denominado “I. ANTECEDENTES DEL PROCESO LEGISLATIVO” se relata el trámite brindado a las Iniciativas con Proyecto de Decreto, desde el inicio del proceso legislativo, su presentación y turno para el dictamen respectivo.

En los apartados denominados “II. OBJETO DE LAS INICIATIVAS” y “III. DESCRIPCIÓN DE LAS INICIATIVAS” se expone la motivación y fundamentación de las propuestas en estudio y se hace una breve referencia a los temas que las componen.

En el apartado denominado “IV. ANÁLISIS, DISCUSIÓN, VALORACIÓN Y CONSIDERACIONES, A LAS INICIATIVAS”, los integrantes de estas Comisiones Dictaminadoras expresamos los razonamientos y argumentos que motivan y sustentan el sentido del presente Dictamen.

- En sesión ordinaria de la Cámara de Senadores de la LXIV Legislatura de fecha 22 de noviembre de 2018, el Senador Alejandro Armenta Mier, del Grupo Parlamentario del Partido Morena, presentó una Iniciativa con Proyecto de Decreto que reforma y adiciona diversas disposiciones de la Ley Federal contra la Delincuencia Organizada; de la Ley de Seguridad Nacional; y del Código Nacional de Procedimientos Penales.

- En esa misma fecha, la Mesa Directiva de la H. Cámara de Senadores mediante oficio No. DGPL-1P1A.-4090 turnó la mencionada Iniciativa a las Comisiones Unidas de Hacienda y Crédito Público; de Justicia, y de Estudios Legislativos, Primera, para su análisis y dictamen correspondiente.

- En reunión de la Comisión Permanente del 18 de junio de 2019, el Senador Samuel García Sepúlveda, del Grupo Parlamentario de Movimiento Ciudadano, presentó una Iniciativa con Proyecto de Decreto por el que se reforman, adicionan y derogan diversas disposiciones del Código Fiscal de la Federación; del Código Nacional de Procedimientos Penales; de la Ley Federal Contra la Delincuencia Organizada; y de la Ley de Seguridad Nacional.

- En esa misma fecha, la Mesa Directiva de la Comisión Permanente mediante oficio No. CPR2R1A.-1322 turnó la mencionada Iniciativa a las Comisiones Unidas de Hacienda y Crédito Público; de Justicia, y de Estudios Legislativos, Primera, para su análisis y dictamen correspondiente.

- En reunión extraordinaria del 01 de julio de 2019, los integrantes de las Comisiones Unidas de Hacienda y Crédito Público; de Justicia, y de Estudios Legislativos, Primera, revisamos el contenido de las citadas Iniciativas, a efecto de emitir observaciones y comentarios a las mismas, e integrar el presente dictamen.

II. OBJETO DE LAS INICIATIVAS

Iniciativa con proyecto de Decreto que reforma y adiciona diversas disposiciones de la Ley Federal contra la Delincuencia Organizada; de la Ley de Seguridad Nacional; y del Código Nacional de Procedimientos Penal es presentada por el Senador Alejandro Armenta Mier, del Grupo Parlamentario del Partido Morena.

La Iniciativa propone incluir al catálogo de delitos cometidos por la Delincuencia Organizada a la Defraudación Fiscal y la Defraudación Fiscal Equiparada. En tal sentido, plantea combatir a quienes acuerdan criminalmente evadir millonariamente al Fisco Federal.

Asimismo, busca combatir a los EFOS (empresas facturadoras de operaciones simuladas) y EDOS (empresas que deducen operaciones simuladas), y a cualquier otra conducta delictiva de contenido económico.

Se propone adicionar en el artículo 5 de Ley de Seguridad Nacional los delitos fiscales que por su relevancia y daño o perjuicio al Fisco Federal afectan las finanzas públicas del país y en consecuencia ponen en peligro su estabilidad o permanencia.

Se precisa en materia de delitos fiscales y financieros la posibilidad de que no se ejerza la acción penal cuando quienes consuman o de alguna manera participan en delitos fiscales, hayan reparado o garantizado los daños.

Iniciativa con proyecto de Decreto por el que se reforman, adicionan y derogan diversas disposiciones del Código Fiscal de la Federación; del Código Nacional de Procedimientos Penales; de la Ley Federal Contra la Delincuencia Organizada; y de la Ley de Seguridad Nacional, presentada por el Senador Samuel García Sepúlveda, del Grupo Parlamentario de Movimiento Ciudadano.

La Iniciativa propone aumentar las penas para quienes expidan o enajenen comprobantes fiscales que amparen operaciones inexistentes, falsas o actos jurídicos simulados.

Particularmente, busca imponer penas de cinco a ocho años de prisión, al que por sí o por interpósita persona, expida, enajene, compre o adquiera comprobantes fiscales que posibiliten operaciones inexistentes. Además de tipificar el contrabando, la defraudación fiscal y la expedición, venta, enajenación, compra o adquisición de comprobantes fiscales como delitos que ameriten prisión preventiva oficiosa.

En suma, busca un cambio sustancial en el marco legal para lograr una mayor trasparencia, eficacia en el ejercicio de los recursos públicos, mayor control y vigilancia por parte de las instancias competentes para prevenir, investigar, denunciar e imponer sanciones.

La Iniciativa propone incluir al catálogo de delitos cometidos por la Delincuencia Organizada a la Defraudación Fiscal y la Defraudación Fiscal Equiparada. En tal sentido, plantea combatir a quienes acuerdan criminalmente evadir millonariamente al Fisco Federal.

Asimismo, busca combatir a los EFOS (empresas facturadoras de operaciones simuladas) y EDOS (empresas que deducen operaciones simuladas), y a cualquier otra conducta delictiva de contenido económico.

Se propone adicionar en el artículo 5 de Ley de Seguridad Nacional los delitos fiscales que por su relevancia y daño o perjuicio al Fisco Federal afectan las finanzas públicas del país y en consecuencia ponen en peligro su estabilidad o permanencia.

Se precisa en materia de delitos fiscales y financieros la posibilidad de que no se ejerza la acción penal cuando quienes consuman o de alguna manera participan en delitos fiscales, hayan reparado o garantizado los daños.

La Iniciativa propone aumentar las penas para quienes expidan o enajenen comprobantes fiscales que amparen operaciones inexistentes, falsas o actos jurídicos simulados.

Particularmente, busca imponer penas de cinco a ocho años de prisión, al que por sí o por interpósita persona, expida, enajene, compre o adquiera comprobantes fiscales que posibiliten operaciones inexistentes. Además de tipificar el contrabando, la defraudación fiscal y la expedición, venta, enajenación, compra o adquisición de comprobantes fiscales como delitos que ameriten prisión preventiva oficiosa

El senador señala que los delincuentes organizados, dañan e inclusive incentivan a otros contribuyentes a cometer actos en contra de la Hacienda Federal; en este tenor, los delincuentes organizados constituyen sociedades o empresas para ofrecer servicios ilegales a otros contribuyentes que derivan en un mercado de “operaciones simuladas”, que actualmente es una de las conductas más lesivas que en esencia dañan millonariamente al Fisco Federal e incluso, ponen en peligro la permanencia y equilibrio del Estado mexicano al generar desestabilidad en las finanzas públicas del país. Derivado de lo anterior, hay contribuyentes que consumen los productos de los delincuentes organizados en materia de delitos fiscales, tales como estrategias, asesorías, documentos, operaciones simuladas, estrategias de simulación laboral, informes falsos, etcétera, con el ánimo de no cumplir con sus obligaciones de contribuir al gasto público dañan cuantiosamente al Fisco Federal.

En tanto, el delincuente no organizado, pero si peligroso, que consume o en cualquier forma adquiere el producto del delincuente organizado, incurre en delitos como defraudación fiscal o su equiparada.

Fisco Federal a través de engaños, simulaciones o como lo establece, el Código Fiscal de la Federación en las denominadas “Calificativas” en su artículo 108, en consecuencia, debe ser tratado con prisión preventiva oficiosa. Este delincuente fiscal, por su corrosividad, pone en peligro la permanencia y equilibro del Estado-Nación

Respecto del tema de PRISIÓN PREVENTIVA OFICIOSA PARA ALGUNOS DELITOS FISCALES, se propone adicionar en el artículo 5 de Ley de Seguridad Nacional los delitos fiscales que por su relevancia y daño o perjuicio al Fisco Federal afectan las finanzas públicas del país y en consecuencia ponen en peligro su estabilidad o permanencia. En consecuencia, a la reforma de la Ley de Seguridad Nacional, se adiciona al catálogo del artículo 167 de Código Nacional de Procedimientos Penales, a la defraudación fiscal y a la defraudación fiscal equiparada como delitos que ameriten prisión preventiva oficiosa, exclusivamente, cuando dichas conductas sean calificadas por el artículo 108 y su punibilidad esté prevista en la fracción III de ese mismo artículo. En lo correspondiente al contrabando y su asimilado, solo ameritarán prisión preventiva oficiosa, cuando la punibilidad esté contemplada en las fracciones II o III del artículo 104 del Código Fiscal de la Federación.

Bajo los argumentos del proponente, las contribuciones son una de las columnas fundamentales para la permanecía y equilibrio del Estado Mexicano. Las omisiones en las contribuciones derivadas de delitos fiscales calificados hasta determinados montos en el Código Fiscal de la Federación, deben ser perseguidos como delitos graves por atentar contra el sano principio de contribuir para que el Estado-Mexicano sea no solo viable, sino que encuentre un equilibrio en sus funciones esenciales.

Y finalmente, respecto del CRITERIO DE OPORTUNIDAD EN DELITOS FISCALES Y FINANCIEROS, EXCLUSIVAMENTE PARA QUIENES APORTEN INFORMACIÓN, se mantienen exceptuados los criterios de oportunidad en delitos fiscales y financieros con la excepción de lo previsto en la fracción V del artículo 256 del Código Nacional de Procedimientos Penales.

Por Alfonso Ruelas

¿CÓMO INVESTIGAR FRAUDES EN TU EMPRESA?

¿CÓMO INVESTIGAR FRAUDES EN SU EMPRESA?

El desaroollo de un protocolo que la dirección pueda seguir para enfrentar el fraude es una práctica deseable para todas las compañías, especialmente en aquéllas que fomentan la conciencia del control interno, ya que estas prácticas ayudan a mitigar el riesgo de fraude. De entrada, la formalización de un protocolo brinda un primer beneficio: mandar un mensaje al personal, socios, accionistas, clientes y proveedores de que en la compañía no se toleran acciones fraudulentas o ilícitas.

Los fraudes provocan daños materiales que se valúan en cientos de miles y, en algunos casos, hasta en millones de pesos, sin mencionar los efectos secundarias como: el deterioro en la imagen de la compañía, la baja moral del personal, la pérdida de clientes y contratos, etc. Por ende, la dirección tiene que tomar acciones bien planeadas y controladas para maximizar la probabilidad de recuperación de los montos quebrantados y la aplicación de sanciones a los culpables.

Proceso de investigación del fraude

Sin dudarlo, la empresa debe arrancar una investigación a fondo ante las sospechas legítimas de que ha sido defraudada. Para llevarla a cabo, deben seguirse tres fases básicas:

- Entender los hechos.

- Desarrollar un plan de investigación.

- Ejecutar la investigación.

Entender los hechos

La organización debe contar con evidencia sólida que lleve a suponer que en efecto se ha cometido un fraude. El protocolo incluirá una evaluación inicial de las posibles causas por las que se cometió un fraude, la confiabilidad de la denuncia o la fuente información y, de ser posible, la identificación de quién pudo estar en contubernio para la comisión del delito.

Una vez llevada a cabo la evaluación inicial, la administración de la compañía debe analizar los posibles resultados y consecuencias de la investigación. En ocasiones, el tipo de quebranto realizado no amerita una investigación a fondo. Sin embargo, si el responsable del fraude es un miembro de la gerencia o un empleado clave, por ejemplo, por su antigüedad y nivel jerárquico, una investigación y persecución del ilícito hasta sus últimas consecuencias, puede sentar un precedente entre el resto de los empleados.

No existe una regla probada que señale, con base en una cifra o nivel de pérdida, cuándo investigar o no un posible quebranto. Sin embargo, lo que sí se ha observado es que la falta de acción, aunque el monto defraudado sea mínimo, con el paso del tiempo aumenta el riesgo de sufrir un desfalco de mayor impacto financiero.

Una práctica poco recomendable es recibir la denuncia y actuar sin estrategia. Una costumbre común es despedir al personal de las áreas sobre las que recae una sospecha. Dicha solución parece sencilla; aunque, seguir esa estrategia hace más difícil revelar la verdadera dimensión del problema interno. Es decir, que la primera acción sea el despido del responsable es una salida simple y de corto plazo; por el contrario, la investigación es una solución de fondo y con miras a mejorar el desarrollo de la empresa hacia el futuro.

Es importante discutir cuáles son los posibles resultados de la investigación y qué acciones se deben tomar. Por ejemplo, si un empleado fuera responsable de un quebranto, debe contactarse a un abogado laboral para minimizar los problemas asociados con el despido y evitar así las contra-demandas posteriores.

Desarrollar un plan de investigación

Establecimiento del objetivo. Una estrategia bien estructurada de respuesta a una instancia de fraude, se inicia con el establecimiento del objetivo de la investigación; es decir, es necesario hacerse preguntas como: ¿Deseamos conocer el modus operandi del posible fraude para remediar la falla de control? ¿Quiénes están involucrados? ¿Existe un quebranto económico? ¿Tiene una relación costo-beneficio tratar de recuperar el monto quebrantado? ¿Se desea llegar a instancias legales?, entre otras.

La complejidad del proceso de investigación está determinada por estas preguntas, aunque cada interrogante establece ciertas diferencias en términos de la profundidad, sobre todo en la forma en que se reportan los resultados. Si no se entiende el objetivo de la investigación desde el inicio, se corre el riesgo de desperdiciar tiempo y recursos.

En muchas ocasiones, la primera reacción ante una situación de fraude es de incredulidad, ya que la gerencia de la organización, en general, conoce personalmente al perpetrador, así suele pensarse que el fraude es un caso aislado. Sin embargo, en nuestra experiencia, la sospecha de un fraude representa sólo la punta del iceberg.

¿Quién debe investigar? Las circunstancias del caso determinarán la decisión de la empresa: organizar un equipo de investigación interno o externo. En el primer caso, la administración de la compañía tiene que estar consciente de que asignar una investigación de fraude a cualquier departamento o individuo dentro de la organización le distraerá recursos propios y al personal de los objetivos, para los que fue originalmente contratado, a menos de que la compañía cuente con un departamento propio de investigaciones. Además, introduce un elemento de incertidumbre entre los empleados, lo cual da lugar a rumores, inseguridad, etc. En el caso de introducir un equipo externo, por el contrario, éste siempre se puede presentar como un recurso que enfocará 100% de su atención en la investigación. Asimismo, el asesor externo brinda atributos de independencia en la averiguación y especialización en investigaciones.

Ahora bien, si opta por un equipo interno, la empresa debe definir claramente quién lo liderará, así como las actividades que desarrollará y a quién le reportará. Esto es importante, ya que si la pesquisa involucra, por ejemplo, seguir los pasos de un directivo, cabe pensar qué tan efectivo resultará que lo haga el personal a su alrededor. ¿Es adecuado que alguien investigue a su jefe o a un colega?

Aunado a lo anterior, debe considerarse incluir en el equipo a los empleados de áreas diferentes a la que está sujeta a investigación, para evitar la “ceguera del taller” (síntoma que se padece cuando no se percatan de los problemas que hay dentro de la empresa) y la falta de objetividad, si los miembros del equipo tienen una relación laboral, de algún tiempo, con el posible defraudador, o algún sentimiento de estima o animadversión hacia esa persona.

Por último, deben considerar el uso de las herramientas adecuadas, en especial cuando se trata de análisis complejos de datos y evidencias digitales. Para el uso de estas herramientas, la persona a cargo de la investigación debe asegurarse de que la persona que lo apoye con el uso de estas herramientas sea: i) completamente ajena de las persona investigada, ii) capacitado en el uso de tales herramientas, y iii) consciente del trato que debe darse a los documentos digitales que la compañía pueda usar en alguna instancia legal.

La intervención de un tercero independiente en una investigación, especialista en la materia, brinda ventajas como: objetividad, independencia y aplicación de técnicas especializadas de investigación, entre otros beneficios. La tendencia mundial creciente señala que las compañías que sospechan ser víctimas de un fraude siguen la práctica de contratación de especialistas externospara evaluar la gravedad de la situación, así como para iniciar la investigación correspondiente.

Ejecutar la investigación

Las técnicas de investigación utilizadas comúnmente, se presentan a continuación.

Análisis financiero. En la aplicación de un análisis financiero, la investigación trata de obtener tendencias y sesgos dentro de los registros de la compañía, con el fin de conseguir indicadores de anormalidades en los datos.

A manera de ejemplo, podemos mencionar una compañía en la que se detecta un faltante de efectivo en las cuentas bancarias y se sospecha de cheques apócrifos. En este caso, la investigación incluirá un análisis de los datos de cheques, entradas y salidas de la cuenta, todos los movimientos de los últimos años y la localización de cheque por cheque.

Además, se aplican herramientas de análisis que permitan detectar tendencias de determinados montos, como qué erogaciones se supone que cubren y quién los firma. El cruce adecuado de esta información revelará cosas que, en ocasiones, a simple vista no son perceptibles.

En la aplicación de este tipo de análisis se revisa una gran cantidad de información, lo cual implica que no es posible seguir una sola línea de análisis, porque siempre habrá algo que corra en sentido paralelo o contrario, y que no sale a la luz, sino hasta que se cruzan los datos pertinentes.

Muchas veces no se encuentran contradicciones, todo parece estar en orden, pero con una buena metodología de investigación forense se descartan las distintas posibilidades de una forma más certera. Aun así, cabe señalar que si bien la indagación debe ser rigurosa, también será flexible para ajustarse en función de los hallazgos que se obtengan durante la investigación.

Ahora bien, en otras circunstancias se empieza con un objetivo basado en una sospecha, pero si se encuentran otras instancias es necesario seguir la nueva línea de investigación. Por ejemplo, se puede sospechar que los faltantes en efectivo se deben a cheques apócrifos y la sospecha recae en el departamento de Tesorería. Sin embargo, puede suceder que, en realidad, los cheques fueron firmados por alguien externo a dicho departamento con nivel de autorización, quien falsificó los comprobantes que soportan estos cheques.

Análisis forense. Consiste en rescatar la información y evidencia, ya sea digital o electrónica. En algunos casos se aplican herramientas tecnológicas que permitan recuperar información en discos duros, incluso en aquéllos donde se intentó borrar información o en los que pudo haberse utilizado programas para destruir toda evidencia de los datos ahí guardados, alguna vez.

Esta técnica es una de las más efectivas para encontrar al personal que está actuando en contra de los intereses de la compañía. En muchos casos, las evidencias de colusión del defraudador bajo sospecha con otros empleados de la compañía, proveedores u otros terceros, se encuentran en la recuperación y análisis de evidencia digital. Cabe mencionar que en México los tribunales aceptan evidencia digital.

Se utilizan herramientas de hardware y software que permiten hacer copias idénticas e incorruptibles para su análisis. Los dispositivos a los que se les puede realizar este análisis, no se limitan a las computadoras personales, sino que también incluyen la red interna de la compañía, los archivos en la red de voz (telefónica), los PDA (Personal Digital Assistant, como: Blackberry,Palm Pilot, Pocket PC, Treo, etc.), los discos duros externos, los pen drives o USB, etc. Los análisis que se llevan a cabo incluyen búsquedas dentro de cada uno de los dispositivos que permiten identificar archivos donde se puede encontrar evidencia que ratifique las sospechas.

Entrevistas. Otra técnica de investigación es por medio de entrevistas, las cuales tienen varios objetivos, como: recabar la información financiera al inicio de la investigación, obtener datos de los procesos de la compañía y conocer cómo funcionan las cuentas y el trabajo entre el personal. Durante las entrevistas se podrá indagar con qué personas interactúan los entrevistados y si pudieran estar involucrados.

Ahora bien, existen entrevistas en las que se busca obtener evidencias, ya sea porque el individuo a quien se está entrevistando posee información sobre el caso (puede haber sido quien denunció el fraude, por ejemplo), o porque el individuo entrevistado es el defraudador y se cuenta con evidencia física que lo implique. El objetivo de estas entrevistas es obtener la cooperación del defraudador, para que admita su implicación, pero, sobre todo indique si existe colusión con otros empleados o si existen otros problemas.

¿Cómo manejar la información obtenida?

La información obtenida es evidencia. El fraude ha sido investigado y documentado y la gerencia ya conoce los hechos. Lo que sigue es establecer las acciones de solución, que puede incluir la mejora de los procesos y controles de la compañía, sobre todo las acciones a tomar contra el defraudador, como la negociación para la recuperación del quebranto, despido y/o acciones legales.

En este último caso, se recomienda emplear a los especialistas, pues han existido muchos casos de defraudadores que han contra demandado a sus empresas por despidos injustificados, aun con pruebas sustentadas de que cometieron un delito. De esta manera, así como es importante recurrir a los expertos para realizar la investigación, también es importante acercarse a los especialistas en materia legal para diseñar una estrategia de acciones penales o civiles, pero mitigando el riesgo de contra demandas.

Por último, será necesario documentar los resultados de la investigación y tomar decisiones del proceso a seguir: ¿Qué tipo de acción legal va a seguirse? ¿Se entablará una demanda civil, laboral, penal o mercantil? Cabe decir que las compañías pueden decidir no responder con una acción legal en consecuencia de un fraude. A lo mejor, la pérdida por el fraude es menor al gasto del proceso legal o al monto a recuperarse. Sin embargo, debe considerar el mensaje que se envía al resto de los empleados. El costo de un fraude no sólo se limita a la pérdida monetaria, sino también tiene costos en la moral del resto de los empleados.

Conclusión

La investigación de un fraude tiene efectos preventivos y correctivos. Un buen plan de solución ayudará a que se evite la repetición del mismo suceso en la empresa. Si se descubre un fraude y éste se investiga y castiga, el sólo hecho de que no quede impune refuerza controles, ya que el resto de los empleados se percatará de que la gerencia mantiene un alto sentido de la ética y,por lo tanto, actuará en consecuencia. Como resultado, los empleados considerarán el costo personal de cometer un fraude.

Las compañías deben contar con un protocolo de acción, para mitigar el riesgo de fraude y para saber cómo actuar en caso de ser víctima de uno. Una práctica poco recomendable es recibir una denuncia o sospechar que algo anda mal, para luego actuar sin estrategia.

¿CUÁNDO HAY QUE SOSPECHAR?

Un programa integral de administración del riesgo de fraude y la instrumentación de eficientes mecanismos de control interno son los primeros pasos para disminuir los riesgos de un desfalco. Sin embargo, el factor humano es corruptible por naturaleza y los mecanismos de prevención no siempre funcionan: los fraudes aún pueden ocurrir. Según estudios de KPMG basados en diversos fraudes cometidos en todo el mundo, algunas señales para detectar a empleados susceptibles a cometer un fraude son:

- Estilo de vida que no corresponde a los ingresos.

- Posesión de un patrimonio que no concuerde con el salario.

- Presencia en el trabajo en horarios poco habituales.

- Presiones y preocupaciones financieras personales (bodas, enfermedades de familiares, muerte de parientes, etcétera).

- Sentimientos de revancha contra la compañía (percepción de ser explotado).

- Presiones inusuales e injustificadas al personal por parte de los jefes.

- No tomar vacaciones.

- Niveles injustificados de estrés por la consecución de objetivos de la empresa, por ejemplo la obtención de bonos, entre otros